Gadai, Sarana Alternatif Pinjaman

Kebingungan membayar tagihan rumah sakit (kebutuhan lainnya) , sudah menjadi hal biasa bagi keluarga yang kurang merencanakan arus masuk maupun keluar keuangan keluarga. Atau bisa dibilang terjadi mismach antara arus masuk dan keluar (kurangnya dana likuid untuk dapat membayar keperluan mendadak atau emergency).

Pak Ari sebut saja demikian namanya. Kepala keluarga dengan seorang anak yang masih balita. Beberapa waktu lalu anak semata wayangnya terserang penyakit yang sekarang ini sedang berjangkit di Jabodetabek, yaitu demam berdarah. Untungnya cepat dibawa kerumah sakit dan langsung mendapatkan pengobatan yang baik. Karena penyakitnya cukup parah, Atila demikian nama anak Pak Ari diharuskan untuk tinggal dirumah sakit sampai cukup baik untuk pulang.

Lima (5) hari berlalu dan Anita diperbolehkan pulang. Kerisauan serta kegaluhan Pak Simon berlalu sudah karena anak tercinta sudah membaik dan diperbolehkan pulang. Akan tetapi ada satu hal yang masih menjadi problema adalah biaya. Ternyata begitu keluar Pak Simon diharuskan untuk membayar lunas tagihan biaya berobat serta menginap di rumah sakit. Besarnya biaya sekitar Rp 3 juta-an. Cukup besar untuk keluarga pak Simon untuk dapat dibayarkan sekaligus.

Simon merasa kebingungan bagaimana ia dapat membayar tagihan tersebut? Dana yang ada di tabungan tidak mencukupi. Kurang nyaman untuk pinjam ke sanak keluarga atau teman. Pak Simon berpikir apakah ada alternatif pinjaman jangka pendek dengan persyaratan administrasi yang mudah tanpa harus banyak memakan waktu? Meminjam di bank? Terlalu banyak persyaratan dan memakan waktu yang lama untuk proses administrasinya. Bagaimana dengan jasa pegadaian? Aha.. mungkin itulah solusi yang dapat dilakukan oleh Pak Ari.

Alternatif Jasa Penggadaian

Perum pegadaian merupakan sarana alternatif dana cash dan sudah ada sejak lama serta sudah banyak dikenal masyarakat Indonesia. Apalagi di kota-kota kecil di seluruh Indonesia. Akan tetapi banyak orang yang merasa malu untuk datang ke kantor pegadaian terdekat. Maklum, selama ini, pegadaian sangat identik dengan kesusahan atau kesengsaraan. Tidak heran bila yang datang ke sana umumnya berpenampilan lusuh dengan wajah tertekan.

Akan tetapi, belakangan ini Perum Pegadaian mulai bersolek dan membangun citra baru melalui berbagai media, termasuk media televisi, dengan motto barunya, "Menyelesaikan Masalah Tanpa Masalah"

Perum Pegadaian sudah seratus tahun lebih hadir di kancah keuangan Indonesia. Masyarakat kota-kota kecil di Indonesia pada umumnya sudah mengenal dan mengetahui perihal Perum Pegadaian. Perum Pegadain hadir sebagai institusi yang menjadi sumber pembiayaan jangka pendek dengan syarat mudah yang tidak "ngejelimet"

Hanya dengan membawa agunan, apapun bentuknya asalkan berupa benda bernilai ekonomis yang dilengkapi dengan surat kepemilikan serta identitas diri, seseorang bisa mendapatkan pinjaman sesuai dengan nilai taksiran barang tersebut.

Sejak berdirinya di tahun 1901, perusahaan yang bernaung di bawah Departemen Keuangan ini tidak hanya terfokus pada kegiatan bisnis semata, namun dituntut pula untuk menjalankan misi sosial sebagai lembaga yang menjadi sandaran masyarakat di kala susah. Itu sebabnya mengapa Perum Pegadaian memiliki kebijakan pinjaman dalam rentang nilai dari Rp 5,000 sampai Rp 20 juta/surat gadai.

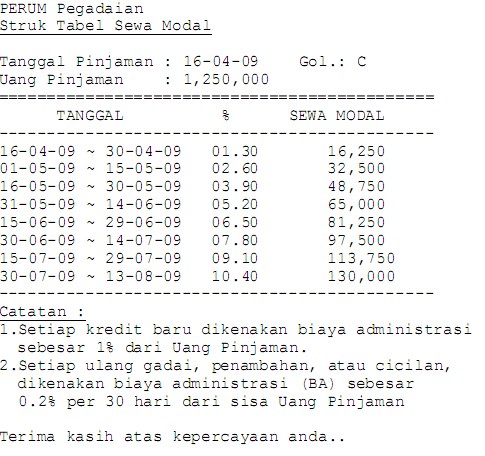

Perhitungan bunga diberlakukan setiap 15 hari. Dengan demikian, penggadai yang menerima uang sebesar Rp 40.000 hanya perlu membayar pokok plus bunga pinjaman 1.25 persen bila bisa menebus barangnya sebelum masa 15 hari.

Perum Pegadaian selalu memberikan alternatif penyelesaian termudah bagi peminjam (penggadai) dalam membayar kredit. Selalu ada kesempatan bagi nasabah untuk memperpanjang masa pinjaman, mencicil pokok, atau membayar bunga pinjaman saja. Tidak demikian dengan sarana pinjaman kredit di institusi perbankan. Akan lebih sulit dalam rangka memperpanjang atau mencoba untuk bernegosiasi mengenai hutang Anda.

Bila mana nasabah tidak melakukan upaya pelunasan kredit sama sekali dan tidak pula memperpanjang umur kredit, Perum Pegadaian akan melelang barang gadaian. Nasabah masih diberi hak mendapatkan uang lelang jika hasil lelang yang diterima melebihi nilai hutang pokok ditambah sewa modal dan biaya lelang. Dan jika hasil lelang lebih kecil dari kewajiban nasabah, hal itu menjadi risiko yang harus ditanggung Perum Pegadaian.

Proses

Untuk mendapatkan pinjaman, barang-barang yang akan Anda gadaikan terlebih dahulu harus ditaksir oleh petugas penaksir. Tujuannya adalah menghitung besarnya jumlah pinjaman yang dapat Anda peroleh.

Berdasarkan jumlah pinjaman itu, akan ditentukan golongan pinjaman Anda dan berapa tingkat bunga yang harus ditanggung. Misalnya, pinjaman Anda berada dalam golongan A, maka nilai pinjaman yang dapat diperoleh adalah 84 persen dari nilai taksir barang yang Anda gadaikan. Sementara untuk golongan B, C, dan D umumnya dapat memperoleh pinjaman sebesar 89 persen dari nilai taksir.

Bila Anda meminjan dari sektor perbankan misalnya, ada beberapa biaya yang harus Anda keluarkan misalnya biaya administrasi atau pengikatan jaminan. Hal ini tidak ada pada Perum Pegadaian. Prosedurnya pun sangat sederhana. Anda cukup datang ke Kantor Pegadaian, langsung ke loket penaksir dan menyerahkan barang yang akan digadaikan.

Tentunya Anda harus memperlihatkan identitas diri berupa kartu tanda pengenal (KTP) atau surat kuasa apabila barang yang akan digadaikan bukan milik Anda.

Selanjutnya oleh penaksir, kualitas barang jaminan itu diteliti dan ditaksir berapa harganya. Kemudian penaksir akan menentukan jumlah pinjaman yang dapat Anda peroleh. Setelah perhitungan itu selesai, Anda dapat meneriman pembayarn uang pinjaman melalui loket kasir tanpa dipungut biaya apapun, kecuali potongan premi asuransi.

Demikian pula bila Anda ingin melunasi. Pelunasan itu sendiri tidak harus menunggu jatuh tempo. Artinya, bila jangka waktu pinjaman Anda adalah 4 bulan, Anda dapat saja melunasi, kendati periode pinjaman belum berakhir. Konsekuensinya jelas, makin cepat Anda lunasi, makin sedikit pula beban bunga yang Anda tanggung.

Prosedur pelunasan pinjaman juga sangat sederhana. Anda cukup datang kembali ke Kantor Pegadaian, menghubungi loket kasir, membayar pokok pinjaman plus bunga dengan dilampiri bukti surat gadai. Selanjutnya, Anda akan mendapatkan kembali barang yang telah digadaikan. Mudah bukan?

Perum Pegadaian juga menyediakan jasa lain di luar jasa gadai, yaitu meliputi jasa titipan dan jasa taksiran. Jasa titipan menyangkut layanan penitipan barang berharga seperti perhiasan, surat berharga atau brang lain. Tarif yang dibebankan untuk layanan ini adalah Rp. 2,500/item.

Sedangkan jasa taksiran, meliputi layanan dalam bentuk jasa penilaian terhadap barang berharga, terutama emas dan berlian, khususnya dalam hal penilaian kualitas, kuantitas maupun spesifikasi lain yang sangat bermanfaat bagi masyarakat yang awam dalam hal ini.

Melihat semakin berkembangnya pola bisnis berbasis syariah, Perum Pegadaian tertarik untuk menerapkan pola ini, walau nantinya tidak hanya menjadi pegadaian syariah akan tetapi memberikan pilihan lebih kepada masyarakat, mau memilih pegadaian konvensional atau pegadaian syariah.

Dengan pola pegadaian syariah, memungkinkan perusahaan untuk proaktif dan lebih produktif menghasilkan berbagai produk jasa keuangan modern seperti jasa anjak piutang dan jasa sewa beli.

Pegadaian konvensional lebih memposisikan perusahaan sebagai pihak yang pasif tidak terlibat dengan aktifitas bisnis nasabah. Tapi dalam sisitem syariah, untuk produk-produk tertentu mengharuskan perusahaan untuk terlibat dalam menelaah usaha produktif yang ditekuni nasabah.

Gadai Emas Syariah Mandiri

Jasa gadai sebenarnya tidak hanya diberikan oleh Perum Pegadaian. Beberapa Bank Perkreditan Rakyat (BPR) juga melayani jasa ini. Namun, tentu saja dalam skala yang lebih kecil. Demikian pula bank. Walau dalam bank konvensional tidak dikenal jasa pegadaian akan tetapi bila bertemu dengan bank dengan pola syariah maka hal ini dimungkinkan. Sebut saja Bank Syariah Mandiri yang mengeluarkan jasa gadai dengan sebutan Gadai Emas Syariah Mandiri

Pada dasarnya jasa gadai syariah dan konvensional hampir sama, yang membedakannya hanyalah mengenai pengenaan biaya. Pada gadai konvensional, biaya adalah bunga yang bersifat akumulatif. Sedangkan perbankan syariah biaya gadai ditetapkan sekali dan dibayarkan dimuka.

Gadai Emas Syariah Mandiri juga memberikan kemudahan bagi nasabah yang mengalami kesulitan pelunasan pinjaman, dengan memberikan masa tenggang 15 hari sejak jatuh tempo.

Juga, atas kebijakan bank, nasabah juga dapat memperpanjang masa pinjaman. Walau masa perpanjangan dibatasi sampai 2 kali dari masa gadai. Tidak seperti halnya gadai konvensional yang memberikan perpanjangan masa pinjaman tak terbatas selama nasabah mampu membayar bunga.

Dalam gadai syariah batas maksimal pinjaman yang dapat diberikan adalah 75 persen dari nilai taksiran. Nilai pinjaman antara Rp 250 ribu sampai Rp 50 juta.

Dana tunai pinjaman dapat diambil melalui ATM mandiri. Namun, karena usaha pokok Bank Syariah Mandiri adalah perbankan, maka terdapat keterbatsan-keterbatasan, antara lain dari ruang penyimpanan, keahlian dan pengalaman. Sehingga barang yang biasanya dapat digadaikan adalah emas.

Jasa Gadai

Dari kedua alternatif pilihan sistem gadai, masing-masing menawarkan kelebihan serta kekurangan yang berbeda-beda. Namun, secara prinsip keduanya tetap menawarkan hal yang sama yaitu sistem gadai sebagai altenatif pendanaan atau pinjaman. Ada satu hal penting yang menurut hemat kami perlu Anda pertimbangkan sebelum memutuskan untuk menggunakan jasa gadai ini.

Jasa gadai ini sebaiknya hanya digunakan di saat keadaaan darurat atau kekurangan cashflow atau mismach (arus kas keuangan keluarga). Sehingga hal ini dapat diselesaikan dalam waktu yang relatif singkat (jangka pendek). Jangan sekali-kali menggunakan jasa gadai ini untuk hal-hal konsumtif.

Pada prinsipnya bila Anda tidak benar-benar sedang butuh sebaiknya jasa gadai ini tidak digunakan. Hal ini dapat menjadi pilihan bila keadaaan darurat dan Anda tidak memiliki akses mudah ke bank serta membutuhkan dana untuk kebutuhan mendadak (cepat). Jadi satu kalimat yang menjadi penting dalam mengambil jasa pegadaian adalah kebutuhan darurat yang harus dipenuhi secara cepat karena ketinggalan arus masuk dan dapat diselesaiakan sesegera mungkin.

Jadi secara umum sudah ada dua jenis jasa pegadaian yaitu, jasa gadai konvesioanl dengan pola bunga serta pembayaran bersama pokoknya dan jasa gadai syariah dengan perbedaan mendasar dalam hal pembayaran biaya.

Biaya yang dikenakan dalam sistem gadai syariah hanya dibayarkan satu kali dimuka dengan tujuan biaya penitipan, pemeliharaan dan biaya penjagaan. Masing-masing jasa memberikan kelebihan yang berbeda-beda. Jadi pelajari serta cari tau mana pola jasa yang ingin Anda pilih. Semoga bermanfaat. ***